退休后每月领取养老金1500元,真实案例解析为何那么低!

栏目:深圳社保 人气:0 发表时间:2023-07-16 来源:网络

(退休后每月领取养老金1500元,真实案例解析为何那么低!)

很多朋友退休后对于每月领取的养老金究竟是如何计算出来的并不清楚,只听说过“多缴多得、长缴多得”,但具体到每一个人到底是怎么计算的呢?

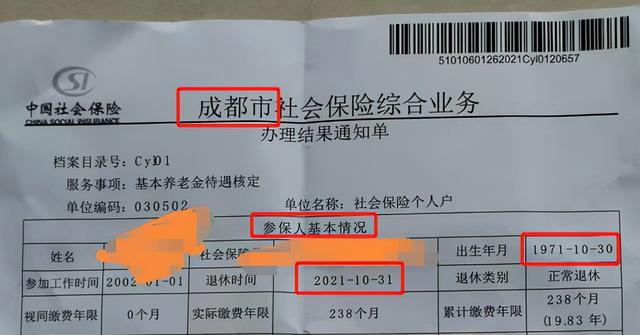

最近正好看到一位网友在网上晒出了其个人养老金计算发放表,退休时间为2021年10月31日,第一次领取养老金的时间将会在今年的11月。我以这个最近退休的真实案例来给大家解析一下养老金到底是如何计算出来的。

这位退休人员是在四川省成都市办理退休手续的,出生年月为1971年10月30日,退休时间为2021年10月31日,累计缴费年限为238个月。从个人情况中能够得出以下几个重要信息点。

(1)该退休人员为女性、退休时年满50岁。因为我们国家的男性法定退休年龄为60岁、女性为50岁。

(2)退休地为成都市,故计算养老金时会用到四川省的在岗职工平均工资数据。

(3)累计缴费年限为238个月,超过了最低180个月(15年)的领取养老金门槛线。

这三个信息对计算养老金将会起到非常重要的作用。

退休后领取的养老金实际上有三个部分组成,一是个人账户养老金、二是基础养老金、三是过渡性养老金。三部分加一起就是每月能够领取的养老金总额。

在这三部分中,第一部分和第二部分是每一位退休人员均能获得的,第三部分过渡性养老金则只有符合一定条件的人才能享受。具体来说,对于在我国建立基本社保制度前就已经参加工作的能够获得过渡性养老金。

因为当时职工工资中会扣除一部分金额缴到所在的单位,随着社保制度的建立,单位将累积的金额全部交给了社保机构。这使得这部分职工有些吃亏,为了不让他们吃亏,就建立了过渡性养老金制度。随着时间的推移,符合领取过渡性养老金的人会越来越少并最终消失。

本案例中的退休人员是从2002年开始缴纳养老保险的,也就是在社保制度建立起来后开始缴费的,因此也就没有过渡性养老金一说了,该退休人员只有个人账户养老金和基础养老金。

1.个人账户养老金=个人账户累计金额/计发月数

个人账户养老金其实就是自己的钱。怎么理解呢?

工作时大家会按月缴纳城镇职工养老保险,个人需要承担的部分一般为税前工资基础的8%。比如,老张2020年工资基数为6000元,那么每月个人工资里会扣除480元(6000*8%)划入其个人的专用养老金账户里,一年下来总共累计了5760元。

假设老张工作了20年,每一年个人均承担了5760元养老保险,那么账户里共有本金11.52万元。同时,个人账户是会计算利息的,因此实际上老张退休时的个人账户余额大概有13万元左右。

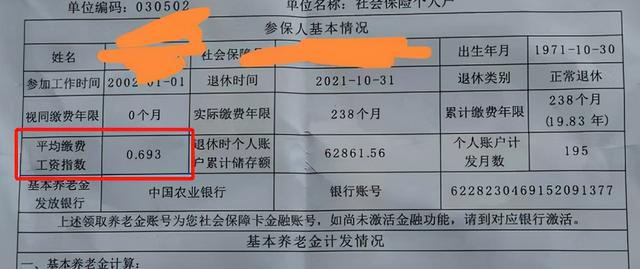

案例中刚退休的这位退休人员个人账户累计金额共计.56元,这个数字是公式里的第一小项,我们再来看看第二小项是如何得出的。

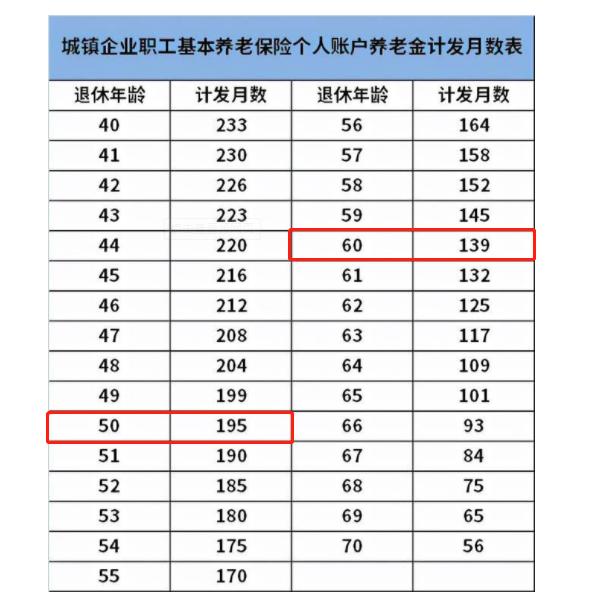

第二小项目叫做计发月数,这个数字是根据退休年龄由政策直接给出的。比如50岁退休时计发月数为195、55岁退休为170、60岁退休为139。

根据这位女性退休人员50岁退休的实际情况可以得出计发月数为195。

因此,个人账户养老金=个人账户累计金额/计发月数=.56元/195=322.37元。

养老金的第一部分就计算好了,下面再计算第二部分、也是养老金的大头——基础养老金。

2.基础养老金=月计发基数*(1+平均缴费指数)/2*累计缴费年限*1%

从公式中就能看出基础养老金的计算比较复杂,有三个小项,我尽量讲得简单明了一些。

第1个小项为月计发基数,这个数字怎么来的呢?当地社保局公布的,是退休人员所在地区上一年度的在职职工月平均工资。本案例中就是2020年度四川省在职职工的月平均工资,为7041元。

第2个小项为平均缴费指数,这玩意就更加复杂了。

前文讲过,职工工作时每月会缴纳养老保险,每个人的工资基数不同,有的人按照6000元的的工资基数每月缴纳480元、有的人按照元的工资基数每月缴纳800元、还有的人可能按照元基础缴纳1600元。

当年的缴费指数为个人工资基数除以平均缴费基数。比如某年的平均缴费基数为7000元,那么按照6000元工资基数缴费者的缴费指数为6000/7000=0.8571,元工资基数的为1.4285,2000元缴费基数的为2.8571。

由此可见,工资基数越高当年的缴费指数就越高。不过缴费指数是有范围的,在0.6-3之间。平均缴费指数就是将每一年的指数平均一下。

案例中的退休人员平均缴费指数为0.693,社保局都为大家计算好了。

第3个小项为累计缴费年限,这个没有什么好多说的,将缴纳的月数除以12月换算成年数就可以了。案例中退休人员累计缴纳了238个月的养老保险,折合19.83年。

因此,基础养老金=月计发基数*(1+平均缴费指数)/2*累计缴费年限*1%=7041*(1+0.693)/2*19.83*1%=1181.91元。

3.养老金总额=个人账户养老金+基础养老金+过渡性养老金

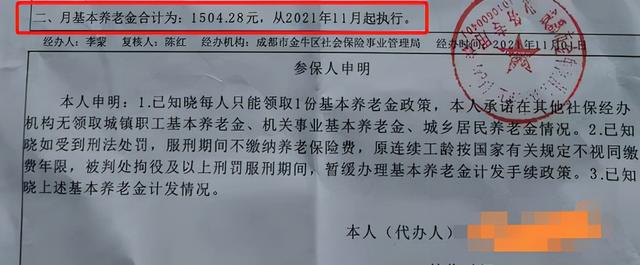

前文说过案例中的退休人员不符合领取过渡性养老金的条件,所以养老金总额就两部分。从2021年11月起,该退休人员能够领取的养老金金额=322.37+1181.91=1504.28元。这个数字和社保局计算出来的金额一模一样哦。

50岁的这位女性退休人员从本月起可以领到每月1540.28元的养老金了。不过说实话,这个数字比较低,不仅无法和上海、北京等经济发达地区人均养老金超过4500元相提并论,比全国人均3000元的标准也差了不少。怎么会这样呢?两个原因!

一是累计缴费年限较短。累计缴费十五年才达到领取养老金的最低年限,案例中的人员只缴纳19.83年,超过最低标准不到五年。以1971年出生的女性退休人员为例,如果坚持年年缴金则累计缴费年限能够达到27-32年。

二是每年平均缴纳的金额不高。平均缴费指数只有0.693,要知道最低指数是0.6、平均指数为1.0、最高指数为3.0。平均缴费指数低意味着该退休人员每一年缴纳的养老保险金额均不高。

案例中的退休人员觉得自己的养老金较低,其实这是没有办法的事情,因为工作时缴金不积极,退休后只能拿着远低于平均水平的养老金了。不过,好消息是再过两个月养老金就能上涨了,2022年的养老金预计能够上涨5%左右,这应该是该退休人员值得期待的事情吧。

以上纯属个人观点,欢迎关注、点赞您的支持是对原创最好的鼓励!

举报/反馈

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

- 深圳失业金怎么领取 深圳失业补助金领取条件及标准2022

- 深户社保卡办理流程

- 深圳怎么查个人社保卡

- 网友曝艰辛补缴社保路 手续繁琐中介开价12000

- 非深户报生育保险需要什么材料

- 在深圳怎么报销生育保险

- 离职后社保要如何处理?这个操作会使缴费年限、账户余额清零

- 深圳的社保有什么用处吗?

- 深圳户籍购车摇号要审核社保吗?

- 深户个人不能用生育保险

- 非深户买社保买几档最值?分析不同档位的性价比!

- 非深户必看,在深圳退休能领取养老金吗?

- 深圳社保断交一年销户

- 深户个人交社保流程小小的指点让您受用

- 非深户退休交社保怎么办理流程

- 深户社保个人怎么交

- 非深户在深购房条件需缴纳社保满一年

- 2022深圳养老金每月基本领多少

- 非深户深圳社保个人怎么办理,非深户个人社保怎么交

- 我是非深户在深圳交了社保20年了、医保、住房公积金都有请问能申请安居房吗

- 深圳集体户口小孩能不能落户口要注意四个关键点

- 深户个人如何交社保

- 在深圳社保断交一年,怎么办

- 深圳的大哥终于有公租房了,但是申请这个之前必须有这样东西

- 深圳人才引进申报系统官网

- 非深户社保怎么办理牌办理

- 在深圳全日制成教本科哪家靠谱?

- 2022年深圳个人社保缴费价格表明细,深圳社保一二三档每月交多少钱

- 今年南山核准入户时间情况

- 深圳社保缴费基数分几级 深圳社保二档缴费标准