刚毕业,中部券商投行vs平安养老险总部,该选那个好?

栏目:上海社保 人气:0 发表时间:2023-01-30 来源:网络

(刚毕业,中部券商投行vs平安养老险总部,该选那个好?)

小弟刚刚研究生毕业,本科数学统计,研究生金融,目前获得某中部券商济南总部投行左边offer右边(承揽承做岗)及平安养老险上海总部左边offer右边(队伍管理岗),正纠结去那个比较适合个人发展,考虑到工作压力和内容以及地域影响,蹲几个大神。

今天我们也来测评一下百岁人生(福享版)

那么百岁人生(福享版)的表现又如何呢?是否能够帮助我们优雅养老呢?话不多说,我们赶紧进入今天的主题

本文内容如下:

?百岁人生(福享版)的投保规则

?百岁人生(福享版)的收益表现

?百岁人生(福享版)的优势和不足

?天眼君小结

一、百岁人生(福享版)的投保规则

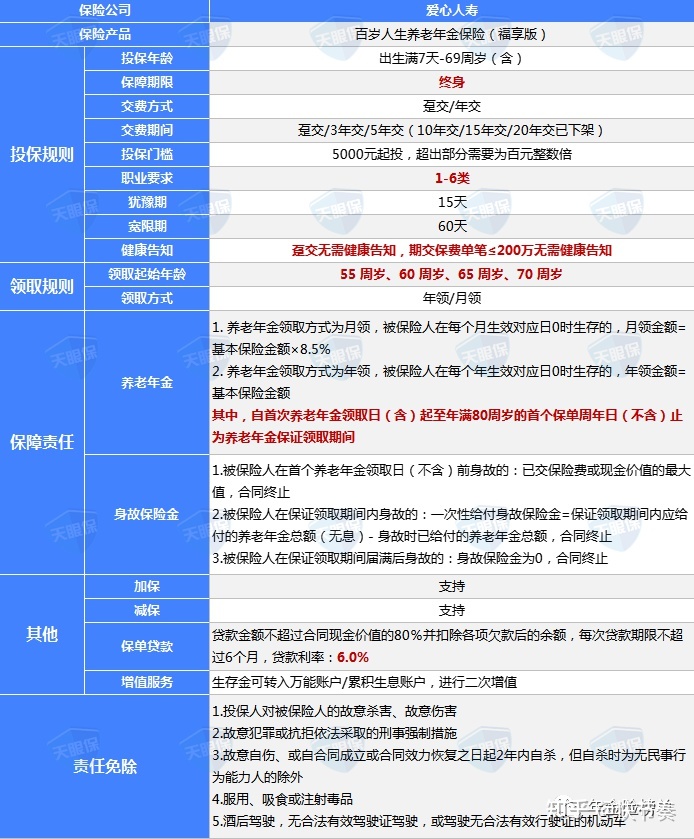

百岁人生(福享版)依然是爱心人寿旗下的一款养老年金保险产品,具体的保障内容和投保规如下:

可以看出,百岁人生(福享版)是一款平衡型养老年金保险,没有职业等级限制,最早55岁可以开始领取,领取方式分为月领和年领两种,未领取的年金可以进入现行4.6%的万能账户(年年丰盈终身寿险)或现行4%的累积生息账户,进行二次增值。从首次领取养老年金开始,到79周岁为保证领取时间。

此外,还有一些其他保障权益,如:加保、减保、保单贷款等。

接下来,我们一起看看百岁人生(福享版)的具体实现过程。

1.怎么投保?

百岁人生(福享版)的投保年龄为出生满7天-69周岁(含),这个年龄段确实非常广泛了,70岁之前的老人都能有机会投保。可以选择给自己投保,也可以给子女/配偶/父母投保。交费期间可以选择趸交/3年/5年交期(10年/15年/20年期交已经下架),职业要求1-6类,最低5000元起投,超出部分需要为百元的整数倍。起投门槛相当亲民,对于大多数工薪阶层来说都是可以接受的,不会有太大的压力。

购买百岁人生(福享版)选择趸交方式无需健康告知,期交的单笔投保金额≤200万的也不需要健康告知。对于身体有些小病小痛的人群来说十分友好,可以大胆购买。

如果是期交单笔投保金额>200万的,需要履行如实告知的义务。如果健康告知不符合,保险公司是不承保的。一定要重视如实告知,否则出险后很有可能会被拒赔,损失惨重。

2.怎么领取?

百岁人生(福享版)年养老年金领取起始年龄有55周岁、60周岁、65周岁、70周岁四种,可以选择其中一种作为合同的领取起始年龄,领取方式有月领和年领两种,如果需要变更养老保险金领取方式,可以提出变更申请,保全生效后的下个保单周年日按新的领取方式处理,当前年度仍按变更前的方式处理。

(1)养老年金领取方式为月领,被保险人在每个月生效对应日0时生存的,月领金额=基本保险金额×8.5%

(2)养老年金领取方式为年领,被保险人在每个年生效对应日0时生存的,年领金额=基本保险金额

其中,自首次养老年金领取日(含)起至年满80周岁的首个保单周年日(不含)止为养老年金保证领取期间。也就是说保证领取到79周岁,这就意味着,如果选择55岁开始领取,就可以保证领取25年。

3.资金宽裕后是否能追加保费?

如果资金宽裕,百岁人生(福享版)支持追加保费,具体的加保规则如下:

(1)合同犹豫期后,且在交费期内,前10个保单年度(含)内,在每个保单周年日前30日内可以申请增加保额。

(2)每年仅可申请操作一次加保,每次增加保额的额度不能超过保险单所载的最初基本保险金额的20%。(3)基本保险金额增加部分的保险费仍按被保险人原投保时的年龄计算,需要补交加保前保险费差额。

(4)加保可以通过致电爱心人寿客服咨询办理。

4.如果遇到急需用钱的情况怎么办?

方式一:减保取现

如果急需用钱,百岁人生(福享版)可以通过减保的方式取出现金。具体减保规则如下:

(1)犹豫期过后,可以申请减保取现。

(2)减保后年交保费不能低于5000元,超出部分需要为百元的整数倍,没有取出的部分仍然可以在账户中继续复利增值。

(3)减保可以通过致电爱心人寿客服咨询办理。

方式二:保单借款

值得注意的一点:减保是一定会影响到后续收益的。如果不想减保的话,也可以通过保单借款的形式,临时借用一笔资金作为周转,百岁人生(福享版)具体的借款规则如下:

(1)在合同有效期内,可以申请保单借款,贷款金额不超过合同当时现金价值的80%并扣除各项欠款后的余额。

(2)每次贷款期限不超过6个月:比如您的保单经过时间复利增值后,现金价值有50万,那么想要贷款的话最高能贷出40万。

(3)贷款利率:目前官方公布的保单年化贷款利率为6.0%。

(4)贷款本金和利息需要在贷款到期时一并归还。如果到期未能足额偿还贷款本息,所欠的贷款本息将作为新的贷款本金计息。

(5)当未偿还贷款本息加上其他各项欠款达到合同的现金价值时,合同效力中止。

温馨提示:保单只是作为贷款的抵押物,只要是按时还款,保单的效益不会受到任何影响,这点完全不需要担心。

5.万一人不幸身故了怎么办?

如果被保人不幸身故,会根据被保人身故时间给付不同的赔偿金,具体情况如下:

(1)被保险人在首个养老年金领取日(不含)前身故的:已交保险费或现金价值的最大值

(2)被保险人在保证领取期间内身故的:一次性给付身故保险金=保证领取期间内应给付的养老年金总额(无息)-身故时已给付的养老年金总额

(3)被保险人在保证领取期间届满后身故的:身故保险金为0

以上就是百岁人生(福享版)的整个实现过程。

二、百岁人生(福享版)的收益表现

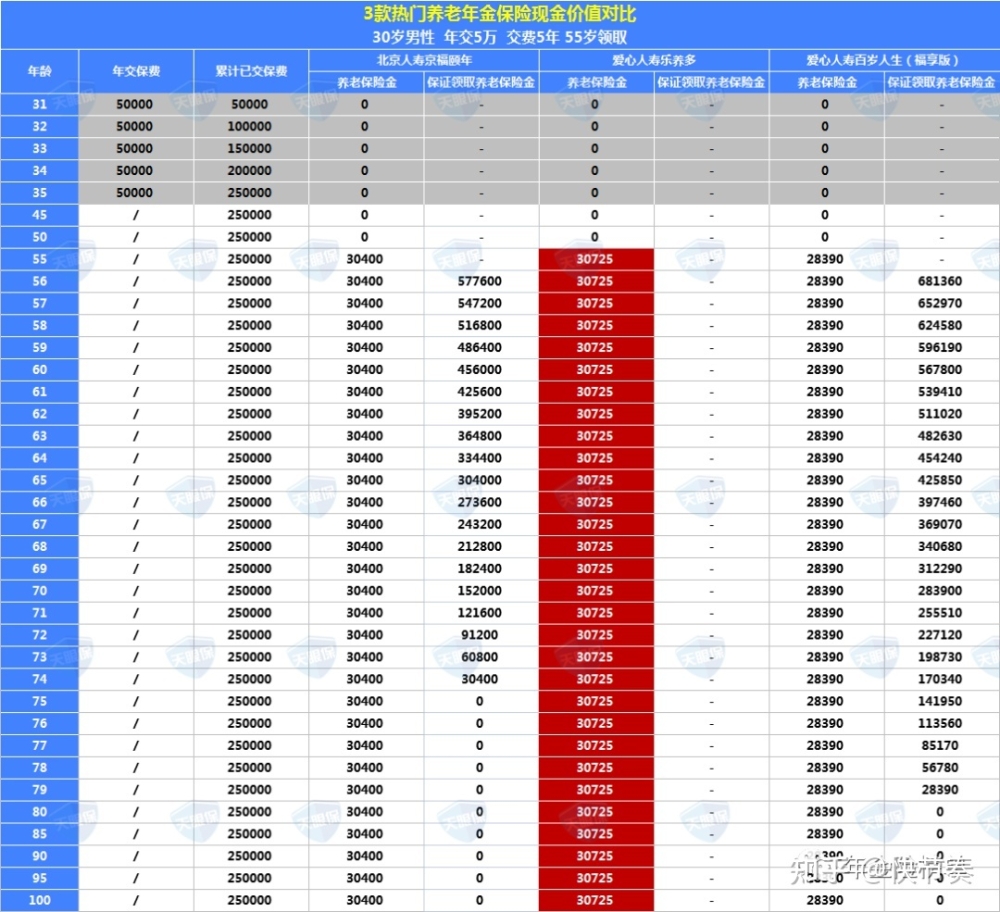

由于百岁人生现在最长交期只能选择5年,那我们就以30岁男性,年交5万,交费5年为例,看看60岁领取、65岁领取的百岁人生(福享版)到底能领多少钱。

(1)60岁领取

可以看出,以30岁男性,年交5万,交费5年,60岁领取为例,百岁人生(福享版)每年可以领到的养老金额为元,保证领取到80岁,60岁开始领取相当于保证领取20年,最少可以领到元,是所交保费的2.8倍。但领取金额并不属于高收益行列。

(2)65岁领取

那么65岁领取的百岁人生(福享版)表现又如何呢?我们来继续对比。

通过对比,同样以30岁男性,年交5万,交费5年为例,65岁领取的百岁人生(福享版)每年可以领到的养老金额为元,保证领取到80岁,65岁开始领取相当于保证领取15年,最少可以领到元,是所交保费的2.9倍。并且65岁领取金额仅次于乐养多位居第二。

综上:百岁人生(福享版)5年交费,保证领取时间越短,领取金额就会比其他产品高。如果选择70岁开始领取,保证领取时间为10年,比其他产品领取的会高很多,不过市面上可以选择70岁的领取的产品也很少。

三、百岁人生(福享版)的优势和不足

我们了解了百岁人生(福享版)的收益表现后,我们再来一起看看这款产品有哪些优势和不足。

1.优势

优势1:现金价值持续终身

百岁人生(福享版)的现金价值能够持续到终身,领取之后,现金价值依然还在,如果需要急用,也可把账户现金价值一次性取出,解决资金周转问题。

优势2:可以搭配万能账户/累计生息账户,二次增值

百岁人生(福享版)未领取的年金可以进入现行4.6%的万能账户(年年丰盈终身寿险)或现行4%的累积生息账户,进行二次增值。

优势3:保证领取时间越短收益越高

通过我们刚刚的对比,百岁人生(福享版)5年交费,保证领取时间越短,领取金额就会比其他产品高。从65岁开始领取,优势就已经很明显了,如果选择70岁开始领取,保证领取时间为10年,比其他产品领取的会高很多,不过市面上可以选择70岁的领取的产品也确实不多。

2.不足

当然,每一款保险产品都不是完美的,有亮点的同时也一定存在不足,那么百岁人生(福享版)有什么不足呢?

不足1:最长只能支持5年交

受互联网新规的影响,百岁人生(福享版)10年/15年/20年期交已经下架,现在只能选择趸交/3年/5年交。

不足2:55岁开始领取收益表现一般

如果选择55岁开始领取,就可以保证领取25年。保证领取时间越长,养老金的领取会越低;因此,选择55岁领取,百岁人生(福享版)会比保证领取20年的产品的养老金要低。具体低多少呢?我们以同样可以男性55岁开始领取的北京人寿京福颐年作对比。

30岁男性,年交5万,交费5年,55岁开始领取,乐养多是当之无愧的收益之王,每年可以领取元,京福颐年第二,每年可以领取元,而百岁人生(福享版)每年只能领取元,差距确实明显。

保通君小结

测评了这么多,相信大家对百岁人生(福享版)的各项表现都有了一个全面的了解,那么对于爱心人寿是一家怎样的保险公司是不是也很关心呢?这里呢,保通君反复强调,挑选保险重点看产品,各大保险公司都是受国家监管,都是放心靠谱的。

整体来说,百岁人生(福享版)对于5年交期,保证领取时间越长,养老金的领取会越低,55岁领取,会比保证领取20年的产品的养老金要低,60岁领取,和其他产品差异不大,从65岁开始领取,领取金额就会比其他产品高,最晚可以选择70岁开始领取。兼顾生存和身故保障,保单现金价值持续终身,综合测评,如果您需要一份各方面表现都比较平衡的养老储蓄,那么百岁人生(福享版)是个合适的选择!

但是对于想要追求高收益的人群,这款产品就满足不到了。

想了解更多养老年金测评,记得关注我,或者留言咨询哦,每天都有干货分享!

也可以添加下方的专业保险老师,为你提供专业的1V1答疑解惑,只解答疑问,不推销产品,大家可以放心添加,免费进行保单测试和产品测评哦,也可为您定制专属家庭保障方案!

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

- 上海落户社保缴纳基数最低是多少?1.3倍还是1.5倍?

- 2018年11月29日潍坊市住房公积金管理中心党风政风热线

- 上海急诊费用医保报销流程图

- 在上海办理社保需要些什么材料(3)

- 上海这个区又发钱了,这些人可以申请购房补贴!最高60万

- 关于《上海市2021-2023年农业机械购置补贴实施方案》的政策解读

- 普华永道五险一金

- 你缴纳的社保基数满足上海落户的要求吗?

- 【社保和个税查询】上海落户必看!社保和个税该如何自查?看这里!建议收藏哦!!!

- 上海3000底薪交五险一金扣多少钱一个月

- 长春市人民政府办公厅关于调整落实人才和进城农民购房补贴政策的通知

- 2019上海大学生创业优惠政策及申请贷款补贴条件

- 外地人在上海缴纳社保,能享受上海的养老待遇吗?

- 拥有上海户口后怎么办变更社保

- 2021年上海落户社保基数要求,上海户口申请条件新规定!

- 多地住房公积金政策收紧 异地购房提取难度加大

- 上海落户一社保基数要不要提前准备?

- 上海就业补贴领取流程

- 2022农村户口生育补贴政策,2022农村户口生育补贴多少钱?

- 注意:上海社保断交有什么影响?可以补缴吗?

- 你入不入深户无所谓,但别耽误了自己的孩子

- 2月起广东省内户籍居民可在深圳市免居住证办理出入境证件

- 我如何在短时间内搞定2018深圳在职人才引进流程!

- 深户集体户小孩上学全攻略,手把手教你解决问题!

- 深圳居住证怎么积分

- 深圳入户职称加分,可以直接入户的都在这里了

- 深圳少儿医疗保险办理流程

- 深圳集体户口转代管户

- 社保一档二档三档区别在哪

- 深圳办理社保及居住证流程..doc